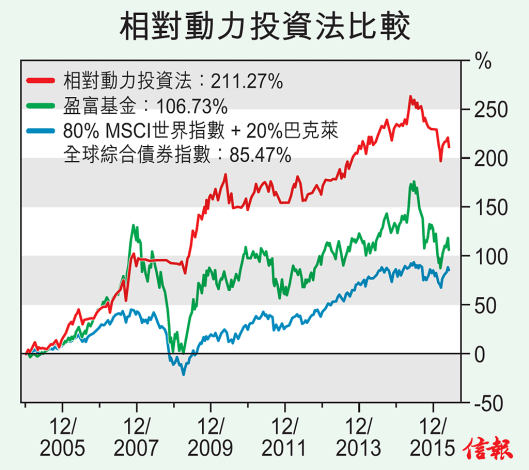

筆者在8月及9月的文章中分別介紹了「平均燭」(Smoothed Heikin Ashi)及「顧比複合移動平均」﹙Guppy Multiple Moving Average,簡稱GMMA﹚,兩者獨立使用都可以有效捕捉市場的趨勢,不過有些時候,「平均燭」會太早發出轉勢訊號,導致很快需要沽出止蝕,亦有不少情況下,GMMA會太遲發出買入訊號,導致錯過了一段不少的升幅。

今次我會將兩者結合一起使用,好處是可以互相引證,確認訊號的可靠程度,增加勝算。下【圖】是一隻在美國上市的健康護理基金,我將「平均燭」及GMMA同時顯示在圖表上。大家可以看到,在今年9月下旬及11月中,「平均燭」都曾出現向上轉勢訊號,但維持時間短暫,如跟訊號買入,很快便要止蝕。但如果加入GMMA作參考,便可看到當時GMMA的長線組沒有轉向的跡象,表示向上阻力仍在,所以無須急於買入。

資料來源:TradingView.com,2016年12月

資料來源:TradingView.com,2016年12月

再看另外一個例子,就是今年2月下旬的時候,「平均燭」發出向上轉勢訊號,但參考GMMA時,發現GMMA的長線組的線與線之間相距仍然很闊,但已有開始轉向的跡象,進取的投資者已可考慮入市,而再過幾天後,已可看到長線組的線與線之間的距離已開始逐步收窄,訊號的可靠性更高,未入市的可考慮入市。較保守的投資者可能會等GMMA的短線組升穿長線組才開始行動,但已錯過了不少升幅,所以當「平均燭」發出轉勢訊號時便要開始特別留意GMMA的長線組方向及線與線之間的距離,便能在較早的時間辨認到趨勢的轉變。

以上只是個別例子,這個方法亦不會百發百中,所以最要緊的仍是嚴守止蝕及注碼控制,這樣才可以成為最終贏家。

Neil Chan (陳耀輝)

CFP 認可財務策劃師

Email: neil.chan@mtminvesting.com

免責聲明:所提供資料僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金價格可升亦可跌,過往業績並不代表將來表現。

資料來源:TradingView.com,2016年08月

資料來源:TradingView.com,2016年08月