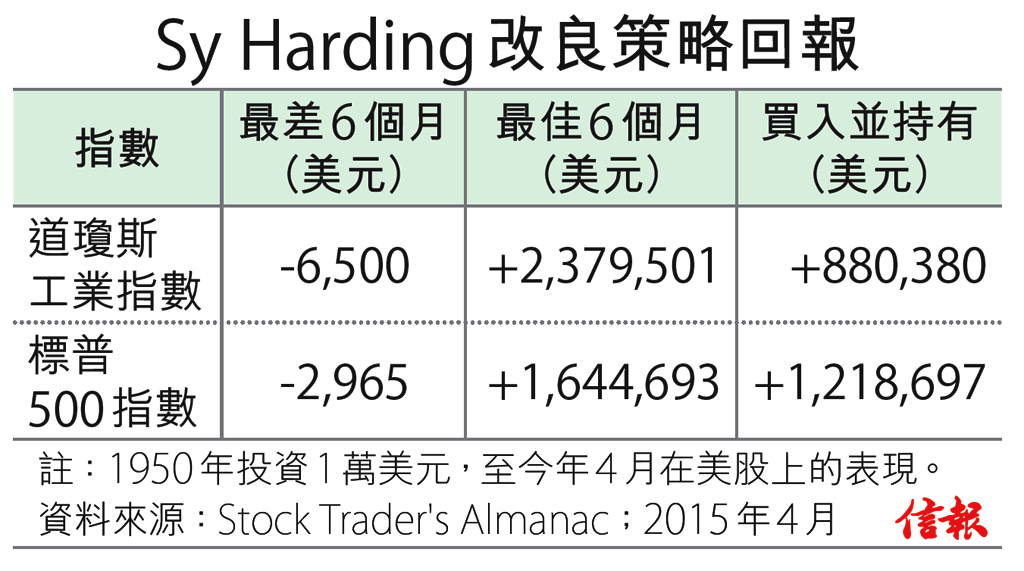

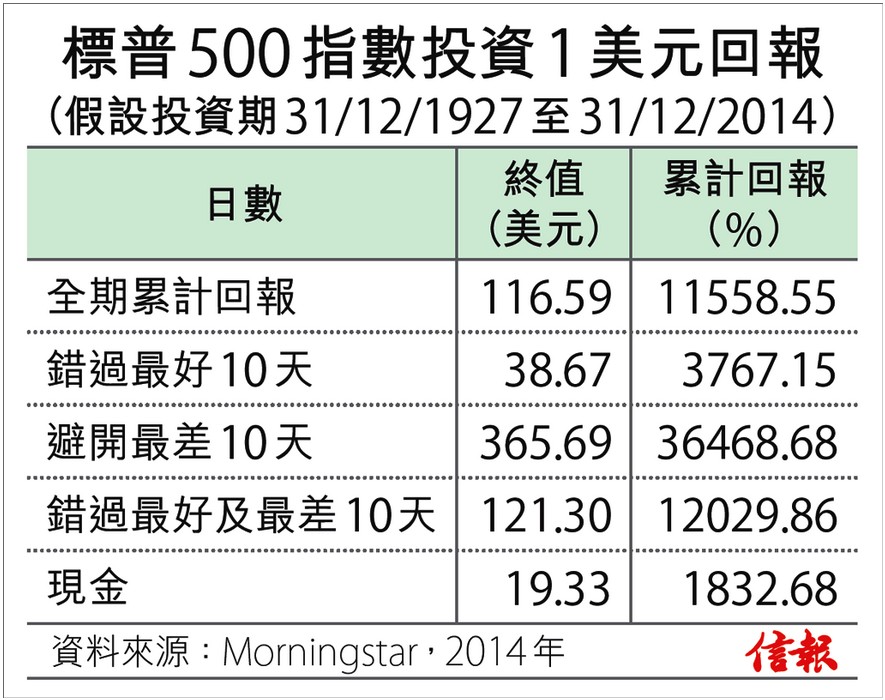

市面上的投資分析主要分為兩大陣營,第一種就是「基本分析」,即是根據環球經濟數據、政府政策、公司盈利等去預測未來市場的走向,而另外一種就是「技術分析」,即是用市場指數或個別股票的價格圖表作分析,而不需理會基本因素。其實「技術分析」亦可分兩類,第一類就是用一些圖表形態、黃金比率或波浪理論等去預測市場的方向及目標價,而第二類便是我時常提及的「趨勢追蹤法」。

技術分析可分兩類

和之前兩種分析方法的主要分別是,「趨勢追蹤法」不會預測市場的走向,亦不會預計何時會到達目標而需要減持,它只會根據市場的趨勢作出反應,雖然這樣便不能在最低位買入或最高位減持,但好處是不會估錯方向,而且用之前兩種方法預測高低位的準確度亦不高,你只要回看一下每次股災前那些財經分析員的預測便知道。

但「趨勢追蹤法」亦有其弱點,就是在波動及橫行的上落市中,因沒有明顯趨勢而有機會出現錯誤訊號,但錯誤訊號很快會被修正,引致的損失一般較少,所以對長線回報影響不算大。

隨意式投資操作較主觀

除此之外,投資者亦主要分兩類,第一類是隨意式投資操作(Discretionary trading),即投資者會根據他自身的投資經驗去分析市場數據、投資氣氛等,以作出每一個買賣決定。但這種做法會比較主觀,亦很容易受個人的心理素質及情緒所影響,就好像在金融海嘯時,對沖基金經理約翰・保爾森因看淡樓市及相關證券,而獲利甚豐,但後來卻因連串錯誤的投資決定而損失慘重。

而第二類便是機械式投資操作(Mechanical trading),即是投資者先設定一套投資規則,包括何時發出買賣訊號及注碼控制等,當訊號出現時便果斷執行。這些規則通常會經過分段的回溯測試(Back-testing)證實可行,並且規則愈簡單愈好,以免加入太多參數而有曲線配合(Curve fitting)的問題。

避免主觀願望及情緒影響投資

機械式投資操作的好處是,能避免投資者因受主觀願望及情緒影響而作錯投資決定,但有些人會覺得,除了在最初設定機械式投資操作的規則外,之後所有買賣決定都會自動化,投資會變得沉悶,但其實投資的主要目的是賺取回報,如你參與投資的其中一個目的是為了娛樂,建議可將一小部分資金用隨意式投資操作,在不影響長遠理財目標下,考考自己的眼光。而我作為獨立理財顧問,管理的是客戶的資金,所以我的首選仍是用機械式投資操作的「趨勢追蹤法」。

Neil Chan (陳耀輝)

CFP 認可財務策劃師

Email: neil.chan@mtminvesting.com

免責聲明:所提供資料僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金價格可升亦可跌,過往業績並不代表將來表現。