近年多了投資者留意板塊輪動圖,這種圖主要是想表達各板塊相對於基準指數的表現及動力,當某板塊的相對表現和動力都較基準高時,該板塊的走勢都會較好,反之亦然。最常見的用途是以恒生指數為基準,用作比較各行業板塊的相對表現及動力,幫助投資者選擇當前強勢板塊中的個股。

板塊順時針方向運行

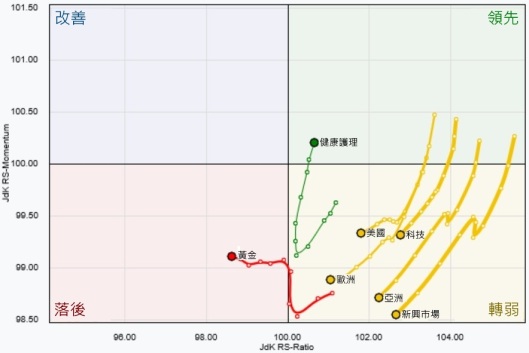

關於板塊輪動圖,簡單而言,縱軸代表板塊與基準的相對動力,橫軸代表板塊與基準的相對表現,兩者的數值都是大於100代表優於基準,愈大代表動力或表現愈好。當兩者都大於100,便會進入「領先」方格,而兩者都小於100時便會進入「落後」方格。板塊在一般情況下是會以順時針方向運行,原因是落後板塊出現改善時,往往是相對動力先行上升,才帶動價格跑贏基準指數;而領先板塊轉差時,其相對動力也先行下降,其後才跑輸基準指數。

投資者目標是正回報

其實板塊輪動圖亦可應用在基金投資上,最直接的方法就是以MSCI世界指數為基準,然後加入不同地區及不同行業的指數作比較,從而在投資組合中加入跑贏環球指數的基金及轉出落後的。但這個方法最多只會令投資組合跑贏環球指數,跌市時雖然會比環球指數跌得較少,但對投資者而言仍會錄得虧損。大部分基金經理的目標都只為跑贏基準指數,而投資者的目標卻是要正回報,所以這個方法對我們作為幫助客戶管理投資組合的理財顧問而言作用不大。

加入技術分析作確認

較適合的方法是以貨幣基金為基準,加入其他地區及行業指數與其比較,當有板塊進入「落後」方格,便要考慮從投資組合中轉出相關基金到貨幣基金避險,而當有板塊進入「領先」方格時,便可考慮選擇相對表現及動力最高的加入投資組合中,但決定加入前仍要用技術分析確認,因為有時可能只是弱勢中的反彈,而不是新的上升趨勢。

【圖】是2016年4月6日的10天板塊輪動圖,大部分板塊都在「轉弱」方格,即是動力下降,但表現仍優於基準,如果組合內有這些板塊的基金,仍可繼續持有,但如果進入「落後」方格,如圖中的黃金基金板塊,便要立刻考慮將其轉到貨幣基金,而健康護理板塊剛返回「領先」方格,如之前未持有,可用技術分析確認後加入投資組合。

資料來源:Stockcharts.com,2016年4月6日

Neil Chan (陳耀輝)

CFP 認可財務策劃師

Email: neil.chan@mtminvesting.com

免責聲明:所提供資料僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金價格可升亦可跌,過往業績並不代表將來表現。