在香港的基金投資市場,經證監會認可的基金有接近兩千隻,如何在眾多的基金中選出會賺錢的基金呢?有人會建議用台大財金系的邱顯比教授所提出的「4433法則」。所謂「4433法則」,就是將同一類別基金的往績拿來做比較,當一隻基金的1年回報率可以排在整個類別的前四分之一,而2年、3年及5年的回報率也排在前四分之一,同時,近6個月的回報率排在前三分之一,近3個月的回報率亦排在前三分之一,便符合「4433法則」。

只考慮回報沒考慮風險

「4433法則」背後的用意是,當一隻基金的短、中、長期表現與同類基金相比,都可以維持在前25%及前33%的話,表示基金的表現比較良好及穩定,未來繼續創造理想回報的機會較高。但這個方法的潛在弱點是只考慮回報而沒有考慮風險因素,而且只計算5年及以下的數據,當未來的市況和過去5年有較大差別時,便會產生問題。

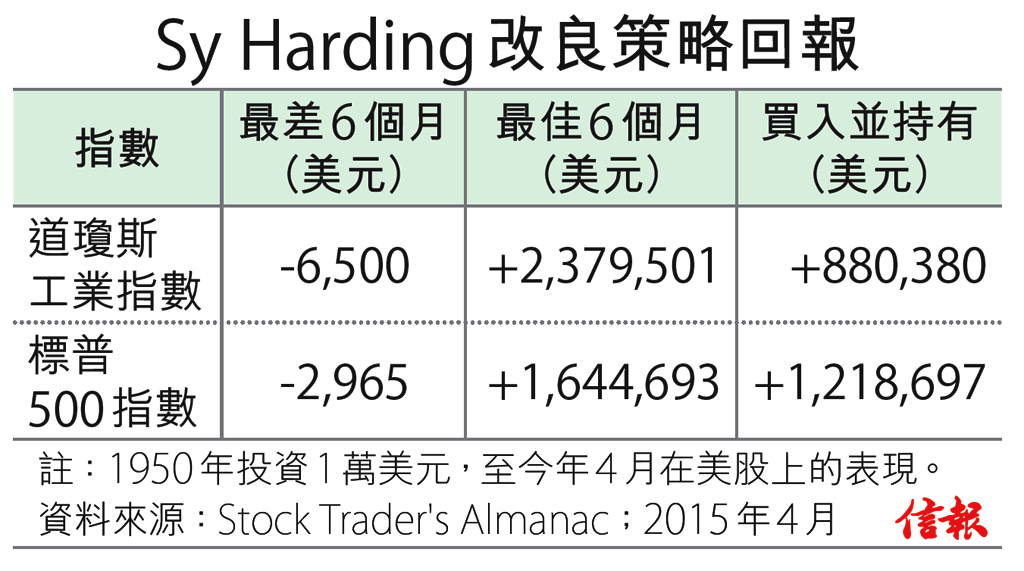

例如現在用此法則選基金,因過去5年沒有大跌市,會容易選到一些用高風險獲取高回報的基金,而當下一次大跌市來臨時,這類基金往往跌得最多。又例如在2008至2009年大跌市後用這個法則選基金,會容易選到一些抗跌力非常強,但在升市時表現卻差強人意的基金,這樣便會錯過之後的大升市。

長短期表現也要留意

另外兩個較多人用的方法就是參考晨星(Morningstar)的星號評級及理柏(Lipper)的基金評級。晨星主要是用3年、5年及10年的風險調整後回報,會考慮到基金每月表現的變化,並且特別強調下跌變幅。星號評級會嘉許表現一貫的基金,並減低因強勁短期表現而掩蓋基金固有風險的可能性。

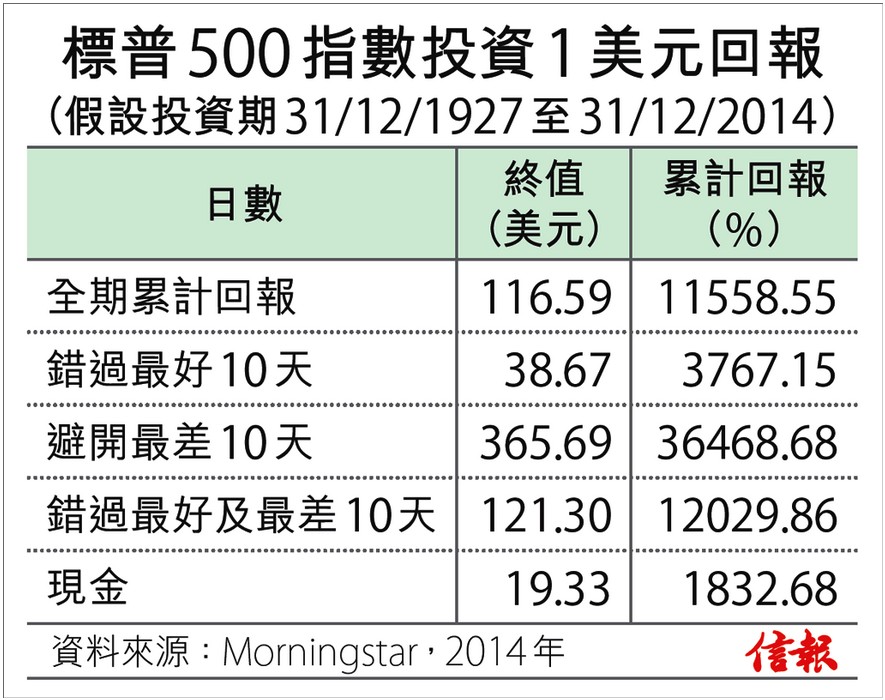

而理柏的評級亦是用3年、5年及10年的數據,並有4類評分,包括總回報、穩定回報、保本能力及費用,好處是投資者可單獨或混合使用各類評分,找出適合自己投資目標的基金。但這兩種方法亦有另一潛在問題,就是沒有考慮3年以下的較短期表現,如果基金近期表現走樣的話,會反映得較慢。

其實要避開以上的問題,比較好的做法是用之前提及過的「趨勢追蹤法」,先選定當下最適合投資的市場,然後才用以上的方法選取這些市場中最好的基金,當趨勢轉變時,重複以上步驟,這樣便可避免選錯了「過去的明星」。

Neil Chan (陳耀輝)

CFP 認可財務策劃師

Email: neil.chan@mtminvesting.com

免責聲明:所提供資料僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金價格可升亦可跌,過往業績並不代表將來表現。