標籤

直接基金, direct fund, Friends Provident Premier, FWD Altitude, Generali Vision, mirror fund, Zurich Vista, 影子基金

現時市面上最常見的月供基金儲蓄計劃,主要分為兩類:一類是投資影子基金(mirror fund)的計劃,例如蘇黎世(Zurich)的豐盛人生(Vista)計劃、友誠(Friends Provident)的優裕(Premier)及卓裕(Premier Ultra)計劃等;另一類是投資直接基金(direct fund)的計劃,例如富衛(FWD)的智非凡(Altitude)計劃、忠利(Generali)的前景(Vision)計劃等。

影子基金有額外管理費

直接基金的意思是直接用相關基金的單位價格作定價,例如一個用直接基金的計劃內,有首域中國增長基金可供選擇,這隻基金的單位價格就是以首域每個交易日公布的價格作其定價。而用影子基金的計劃,它們會先成立一隻影子首域中國增長基金,然後另外訂立一個初始價格,再以首域每個交易日公布的價格升跌百分比,調整影子首域中國增長基金的定價,就好像它們買了大量相關基金單位,然後重新拆細一樣,所以影子基金的走勢基本上會和直接基金一樣,但因影子基金會有一項額外的影子基金管理費,這個管理費會在影子基金的單位價格上反映,所以影子基金的長線回報表現都會比直接基金低。

以基金單位形式收取的計劃年費

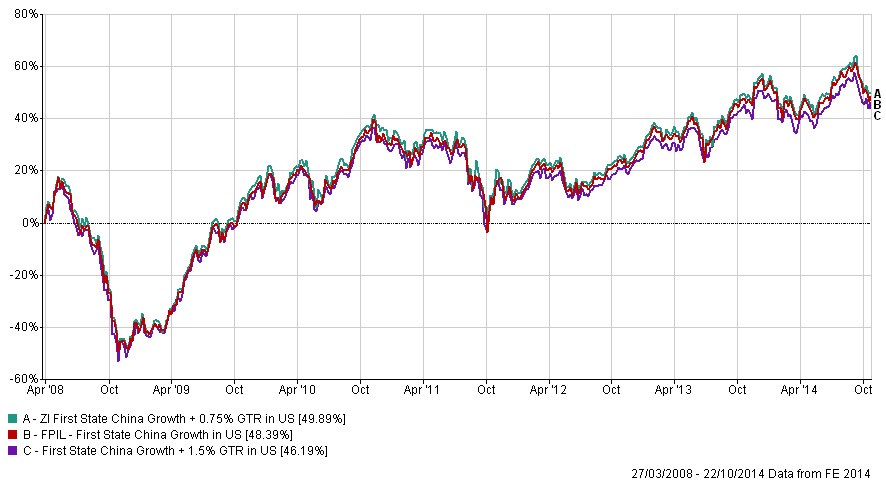

但以上只是基金層面的比較,如果從計劃層面作比較,結果便會不一樣。用直接基金的月供儲蓄計劃,一般都會有一項用扣除基金單位形式收取的計劃管理年費,而用影子基金的月供儲蓄計劃,這項收費是較低甚至是沒有的。例如富衛的智非凡計劃和忠利的前景計劃,都會有一項每年收取1.5%的管理費用,而蘇黎世的豐盛人生計劃,這項費用只是0.75%,友誠的計劃更是沒有這項費用的。如果將這個費用加入後才比較,便會發現用直接基金的計劃和用影子基金計劃的回報分別不大(圖一︰A線是蘇黎世的影子基金加0.75%費用,B線是友誠的影子基金,C線是直接基金加1.5%費用)。

圖一:影子基金與直接基金加入計劃年費比較

資料來源:FE Analytics,2014年10月

以退保價值作比較

所以在比較直接基金和影子基金時,不應只比較基金的回報差距,應該加入整個計劃的所有收費一起計算才公平。最簡單的方法可以用各個計劃的「退保金額說明」中的「退保價值」作比較,(詳情可參考筆者上期的文章《買基金「投連險」要小心選擇》)。

除此之外,影子基金亦有比直接基金多一個優點,就是在轉換基金時可以即日完成賣出及買入,而直接基金在賣出之後要最少兩個交易日後才可買入,有些計劃甚至需要5至9個交易日後才完成,所以轉換中的資金會有數天真空期沒有投資,整體回報會受到影響,所以比較不同月供基金計劃時,不只是比較收費那麼簡單,還有很多其他方面需要考慮,例如計劃是否有年期限制、暫停供款及提取資金的靈活性、會否有極高的提早贖回費、是否有足夠的優質基金可供選擇、推出計劃的公司的穩健度、計劃持有人的資金保障等。

Neil Chan (陳耀輝)

CFP 認可財務策劃師

Email: neil.chan@mtminvesting.com

免責聲明:所提供資料僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金價格可升亦可跌,過往業績並不代表將來表現。