筆者在本欄曾介紹過一種追蹤趨勢的「相對動力投資法」,美國有不少投資者通過使用數十年的投資市場數據作回溯測試,證實這個投資策略的風險回報比率,要比買入並長線持有高很多,而且實用性沒有隨年月而減低(詳見2015年10月24日關於〈相對動力投資法〉一文)。

之前文章介紹的版本是我根據香港常見的基金投資平台而設計的,包括股票及債券基金的類別選擇、動力的計算方法、重新計算的期限等,而設計的時候,市面上有不少基金投資平台是可作無限次免費轉換,並可在同一日完成整個賣出及買入基金程序的(沒有投資真空期)。但近年愈來愈多基金投資平台已將轉換的程序延長,基金賣出後要兩天或以上才能重新買入,所以轉換基金時最少會有兩天是沒有投資的。原本的投資策略每月都有機會轉換一次基金,即一年最多會有12次,所以真空期對投資回報影響較大。

增債券投資選擇至4種

為了減低這個轉變所帶來的影響,我嘗試將重新計算動力的期限延長,外國最常用的期限是半個月、一個月、3個月、6個月及12個月等,而我們之前用的是一個月,經過反覆測試,發現3個月是一個非常合適的期限,除了可以減少基金轉換外,對整個投資組合的長線回報影響亦不大,而且波幅亦較之前的版本低一些。另外一項改動是,將原本債券基金部分由只投資環球債券,改為可根據當時市場相對動力,選擇四種債券基金(包括投資級別債券、高息債券、新興市場債券及通脹掛鈎債券)的其中一種,令債券基金和股票基金兩部分的運作模式變得一致。

策略回報較高 風險較低

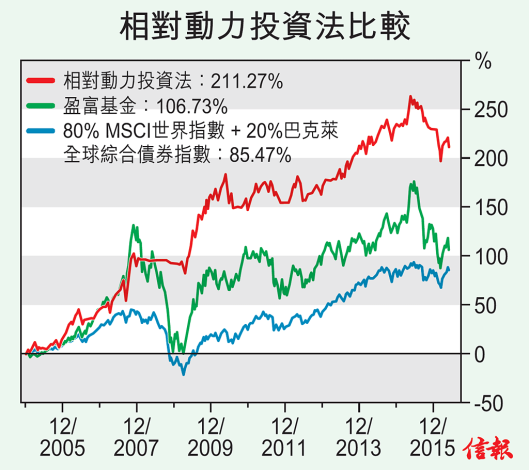

【圖】為改良版的「相對動力投資法」和盈富基金(連股息再投資)的回報表現比較。和之前一樣,我亦用了80% MSCI世界指數,加20%巴克萊全球綜合債券指數作為比較指標(因為我們的相對動力策略最多只可投資80%股票基金及20%債券基金)。

由2005年1月至今,「相對動力投資法」的總回報有211.27%,期間的最大跌幅只有-18.37%,盈富基金的總回報只有106.73%,但期間最大跌幅卻有-58.5%,而指標的總回報只有85.47%,期間最大跌幅亦有-46.92%,所以相對動力策略的回報比盈富基金及指標高,風險亦較低。

如想了解更多關於相對動力策略的計算及運作方式,可參考2015年10月24日關於「相對動力投資法」一文。

Neil Chan (陳耀輝)

CFP 認可財務策劃師

Email: neil.chan@mtminvesting.com

免責聲明:所提供資料僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金價格可升亦可跌,過往業績並不代表將來表現。